No momento do requerimento da aposentadoria, os Participantes que escolheram reajustar o benefício do PCV I pela rentabilidade líquida da conta coletiva – ou seja, rentabilidade descontada da taxa de juros, já obtém o benefício inicial calculado considerando antecipadamente uma taxa de 6% ao ano.

Essa antecipação funciona como um “adiantamento” do reajuste esperado, o que faz com que o benefício inicial pago pela TELOS comece maior do que seria caso esse percentual não fosse aplicado. Em outras palavras: o valor já nasce com um ganho de 6%, que se perpetua ao longo dos anos.

No período de dezembro/2024 a novembro/2025, a conta coletiva registrou rentabilidade de 9,09%. Para calcular o reajuste dos benefícios de renda vitalícia daqueles que escolheram esse modelo, é necessário descontar os 6% ao ano que já foram antecipados no momento da concessão. Assim, apenas a diferença entre a rentabilidade do período e essa taxa é aplicada como reajuste anual.

É importante destacar que a renda fixa passou por fortes oscilações no período, devido à volatilidade dos preços dos títulos — influenciados tanto pelos índices de inflação quanto pelas taxas de juros do mercado.

A principal razão para o desempenho observado foi o comportamento dos títulos públicos atrelados a índices de preços, como o IGP-M. Após altas expressivas em 2020 e 2021 (com variações superiores a 18% ao ano), esses índices vêm registrando variações baixas e até negativas recentemente, o que afetou o resultado da carteira.

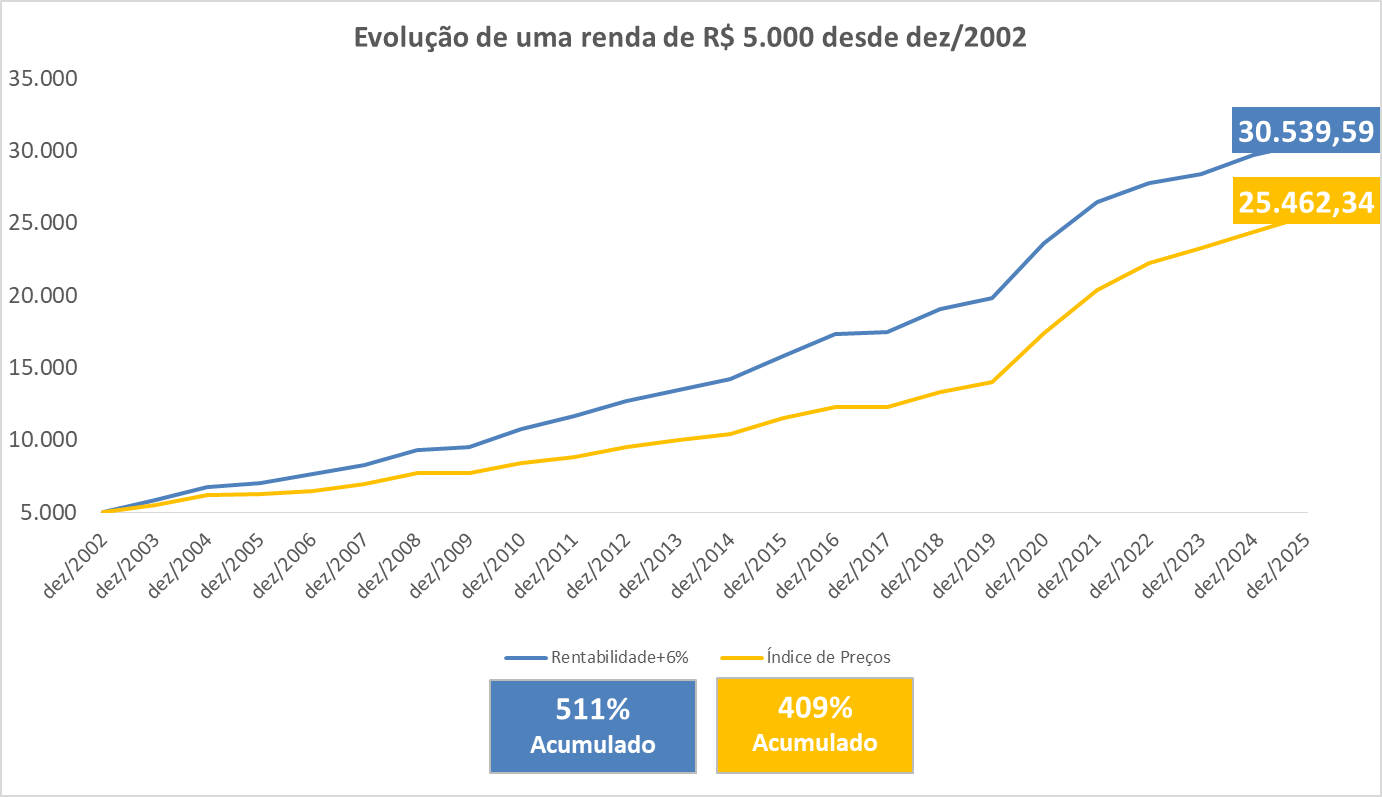

Vale lembrar que a estratégia de investimentos da TELOS é voltada para o longo prazo. Desta forma, considerando como exemplo a evolução do Benefício TELOS de um Participante que se aposentou em dez/2002 com valor de R$ 5.000, ao comparar os reajustes acumulados, vemos que:

O reajuste pela rentabilidade líquida da taxa de juros acumulou 511%.

Já o reajuste pelo índice de preços acumulou 409%.

Isso significa que, em dez/2025, o Benefício TELOS de quem escolheu o reajuste pela rentabilidade líquida está cerca de 20% maior do que estaria caso a opção tivesse sido pelo índice de preços em dez/2002.