Ingressar em uma das empresas Patrocinadoras — CLARO S.A., Telmex do Brasil S.A., TVSAT Telecomunicações S.A., Americel S.A., Instituto CLARO, CLARO NXT Telecomunicações S.A., CLARO Pay S.A. e a própria TELOS — representa também a oportunidade de participar de um importante instrumento de planejamento financeiro de longo prazo: o Plano TELOS Contribuição Variável I – PCV I.

Por meio do Plano, o Colaborador pode realizar contribuições mensais com a possibilidade de contrapartida da Patrocinadora, o que potencializa significativamente a formação de uma reserva previdenciária ao longo do tempo.

NA PRÁTICA, O QUE ISSO SIGNIFICA?

Significa que um Participante pode iniciar, por exemplo, com R$ 500,00 de contribuição mensal, descontados diretamente do salário, e, dependendo da faixa salarial, a Patrocinadora pode contribuir com o mesmo valor, totalizando R$ 1.000,00 investidos mensalmente no seu futuro.

Considerando uma rentabilidade anual estimada de 6%, a combinação entre contribuição normal, contrapartida da Patrocinadora e o fator tempo pode resultar em uma reserva significativa ao longo dos anos, conforme a simulação abaixo:

Importante: A simulação apresentada não representa promessa de rentabilidade ou garantia de benefícios. Os resultados podem variar conforme as condições do mercado e o desempenho dos investimentos.

Ainda assim, o exemplo evidencia como a disciplina de contribuir mensalmente, aliada ao tempo e à rentabilidade dos investimentos, pode transformar pequenas contribuições em um patrimônio relevante, contribuindo para uma aposentadoria mais tranquila e segura.

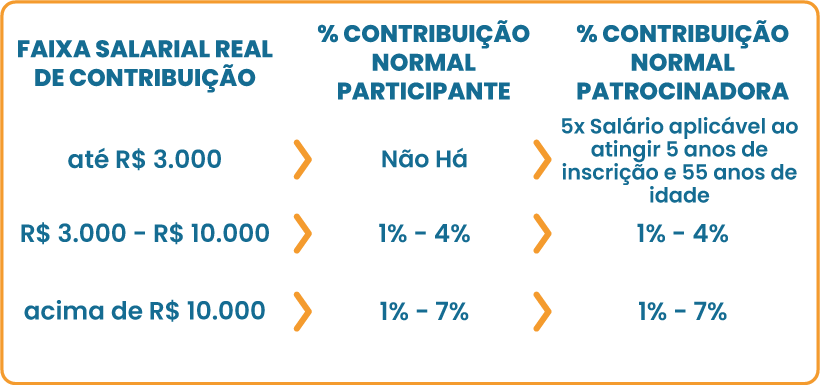

REGRAS DE CONTRIBUIÇÃO CONFORME A FAIXA SALARIAL

O PCV I estabelece regras específicas de contribuição de acordo com a faixa salarial do Participante:

- Participantes Ativos inscritos a partir de 1º de novembro de 2014, enquadrados na Faixa Salarial 1, podem realizar Contribuição Adicional do Participante, porém sem contrapartida da Patrocinadora. Ressalta-se que, ao completar 5 anos de inscrição no plano e atingir 55 anos de idade — condição que o torna apto à aposentadoria normal — o Participante Ativo recebe da Patrocinadora uma contribuição única equivalente a 5x o seu salário, por exemplo, caso receba provento no valor de R$ 2.500,00, a Patrocinadora contribuirá com R$ 12.500,00.

- Já os Participantes enquadrados nas demais faixas salariais têm a possibilidade de realizar contribuições com paridade da Patrocinadora, ampliando o potencial de crescimento da sua reserva previdenciária.

Por isso, quanto mais cedo o Participante inicia suas contribuições, maior tende a ser o resultado no futuro. O tempo atua como um grande aliado, permitindo que as contribuições se acumulem e se beneficiem do efeito dos rendimentos ao longo dos anos, por isso é importante começar o quanto antes a poupança previdenciária.

EFICIÊNCIA TRIBUTÁRIA COM PLANEJAMENTO

Outro diferencial do PCV I é a flexibilidade tributária. O Participante pode escolher o regime de tributação no momento do primeiro resgate (parcial ou integral) ou ao requerer a aposentadoria, optando entre duas modalidades.

💡Vantagem adicional importante

As contribuições realizadas ao plano podem ser deduzidas da base de cálculo do Imposto de Renda, até o limite legal, quando utilizada a declaração completa, o que potencializa o benefício fiscal e contribui para um planejamento financeiro mais eficiente.

- Regime Progressivo (Resgate)

No caso de resgate, há incidência de Imposto de Renda na fonte à alíquota de 15%, a título de antecipação. O valor é posteriormente ajustado na Declaração Anual de Imposto de Renda, conforme a renda total do Participante, podendo resultar em restituição ou tributação adicional, de acordo com a tabela progressiva, que pode chegar a 27,5%.

- Regime Progressivo (Aposentadoria)

No recebimento do benefício de aposentadoria, os valores pagos mensalmente estão sujeitos à tabela progressiva do Imposto de Renda, com alíquotas que variam conforme o valor do benefício, podendo chegar a 27,5%.

O imposto é retido na fonte e ajustado na Declaração Anual de Imposto de Renda, podendo resultar em restituição ou valor adicional a pagar, conforme a renda total do Participante.

- Regime Regressivo (Resgate)

No caso de resgate, a tributação ocorre de forma definitiva na fonte, conforme o prazo de acumulação dos recursos. As alíquotas iniciam em 35% (até 2 anos) e reduzem progressivamente ao longo do tempo, podendo chegar a 10% para prazos superiores a 10 anos.

Por se tratar de tributação definitiva, não há ajuste na Declaração Anual de Imposto de Renda.

- Regime Regressivo (Aposentadoria)

No recebimento do benefício de aposentadoria, a tributação ocorre de forma definitiva e exclusiva na fonte, conforme o prazo de acumulação de cada contribuição realizada no plano.

As alíquotas seguem a mesma tabela regressiva, iniciando em 35% (até 2 anos) e podendo atingir 10% para prazos superiores a 10 anos.

Por ser definitiva, não há ajuste na Declaração Anual de Imposto de Renda, o que proporciona maior previsibilidade e pode representar maior eficiência tributária no longo prazo.

👉 UMA DECISÃO QUE COMEÇA HOJE

A Previdência TELOS, por meio do Plano TELOS Contribuição Variável I – PCV I, vai além de um plano de previdência complementar. Trata-se de uma ferramenta estratégica de planejamento financeiro, que incentiva o hábito de poupar e permite transformar contribuições mensais em uma reserva sólida para o futuro.

E iniciar agora pode fazer toda a diferença na construção de uma vida financeira mais segura e tranquila no futuro.

Em caso de dúvidas, acesse os Canais de Relacionamento da TELOS. Lembramos que não enviamos anexos executáveis nem solicitamos atualizações de cadastro, dados bancários ou pessoais por meio de links.